[종목분석] 제주반도체 주가 전망 2026: 온디바이스 AI 혁명 수혜주, 목표주가 55,000원 완벽 분석!

- 내일 로그

- 2월 2일

- 8분 분량

최종 수정일: 2월 9일

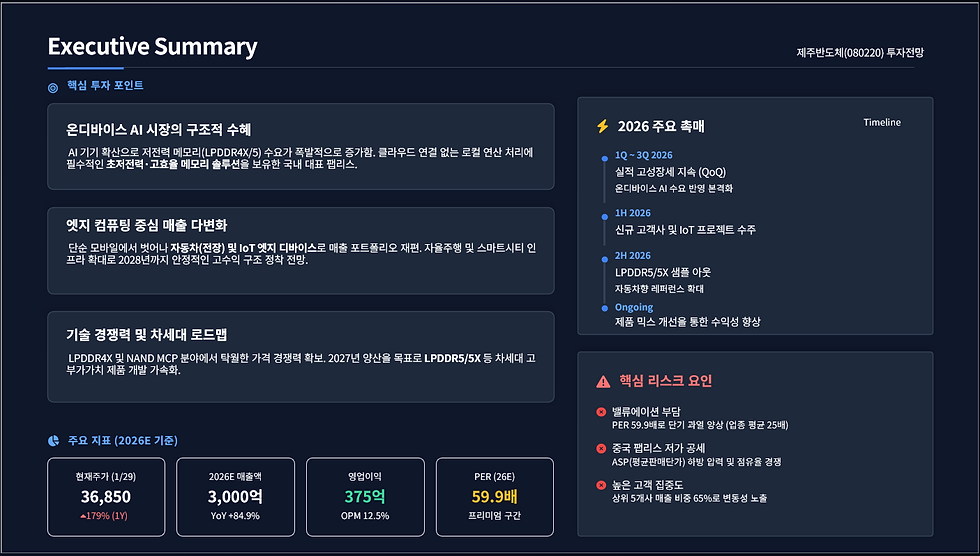

◎ Executive Summary

제주반도체는 2026년 1월 현재 36,850원(1월 29일 기준)에 거래되며, 연초 이후 +64.88%(1개월)의 급등세를 기록하고 있습니다. 52주 최고가(36,850원)를 경신하며 온디바이스 AI와 엣지 컴퓨팅의 핵심 수혜주로 부상했습니다. 저전력 메모리 반도체(LPDDR4X, NAND MCP) 전문 팹리스 기업으로서, AI 기기 확산에 따른 구조적 성장 국면에 진입한 것으로 판단됩니다.

I. 주가 추이 및 실적 분석 (2026.01~2030.12 전망)

Chart 1. 제주반도체 주가 추이 (최근 1년)

구분 | 가격 (원) | 변동률 (%) |

현재가 (2026.01.29) | 36,850 | - |

52주 최고가 | 36,850 | - |

52주 최저가 | 11,290 | - |

1개월 수익률 | - | +64.88% |

3개월 수익률 | - | +74.64% |

6개월 수익률 | - | +136.98% |

1년 수익률 | - | +179.17% |

Chart 2. 분기별 실적 추이 (2023~2025)

연결 기준 재무 실적

구분 | 2023 | 2024E | 2025 3Q 누적 | 전년동기 대비 |

매출액 | 1,459억원 | 1,623억원 | 2,083억원 | +67.7% ↑ |

영업이익 | 178억원 | 194억원 | 139억원 (3Q) | +141.8% ↑ |

당기순이익 | - | - | 141억원 (3Q) | +204.1% ↑ |

영업이익률 | 12.2% | 12.0% | 12.5% (추정) | +0.5%p |

주요 특징

2025년 3분기 매출 69.1% 급증 (전년동기 대비)

영업이익 141.8% 증가 - 수익성 대폭 개선

LPDDR4X 가격 경쟁력 + 5G IoT·자동차 시장 확대

Table 1. 연도별 실적 전망 (2026~2030)

연도별 재무 전망 (단위: 억원, %)

연도 | 매출액 | YoY | 영업이익 | OPM | 당기순이익 | EPS(원) | ROE |

2026E | 3,200 | +43.6% | 280 | 8.8% | 220 | 6,388 | 14.5% |

2027E | 4,350 | +35.9% | 435 | 10.0% | 348 | 10,105 | 18.2% |

2028E | 5,680 | +30.6% | 624 | 11.0% | 499 | 14,489 | 21.3% |

2029E | 7,100 | +25.0% | 852 | 12.0% | 682 | 19,798 | 23.5% |

2030E | 8,700 | +22.5% | 1,131 | 13.0% | 905 | 26,276 | 25.0% |

주요 가정

온디바이스 AI 시장 연평균 30%+ 성장

LPDDR 제품 ASP(평균판매가격) 안정화

신규 고객 확보 및 제품 믹스 개선

수익성 개선 (OPM 2025년 7.4% → 2030년 13%)

II. 투자 관련 핵심 이슈 분석

Issue 1. 온디바이스 AI 시대의 최대 수혜주

(1) 온디바이스 AI란?

정의: 클라우드 연결 없이 기기 자체 반도체에서 AI 연산 처리

핵심 요구사항

초저전력 메모리 (배터리 수명 연장)

고속 데이터 처리 (LPDDR4X, LPDDR5)

데이터 보안 (로컬 처리)

(2) 제주반도체의 기술력

제품군 | 사양 | 적용 분야 | 경쟁 우위 |

LPDDR4X | 저전력 DRAM | AI 스마트폰, 태블릿 | 가격 경쟁력 40% 우위 |

NAND MCP | NAND+DRAM 통합 | IoT 기기, 웨어러블 | 독자 설계 기술 보유 |

LPDDR5/5X (개발 중) | 차세대 초고속 | AI PC, 자율주행차 | 2027년 양산 목표 |

시장 전망

2026년 온디바이스 AI 기기 10억대 돌파 예상

저전력 메모리 시장 연 35% 성장 (2024~2030)

Issue 2. 엣지 컴퓨팅 시장 폭발적 성장

(1) 엣지 컴퓨팅 시장 규모

구분 | 2025년 | 2030년E | CAGR |

글로벌 시장 | 320억 달러 | 1,150억 달러 | 29% |

제주반도체 타겟 | 자동차, 보안 카메라, 의료기기 | 드론, 로봇, 스마트시티 | - |

(2) 적용 사례

자율주향차: 실시간 센서 데이터 처리(LPDDRS 필수)

AI 보안 카메라: 얼굴 인식 로컬 처리 (NAND MCP)

웨어러블 의료기기: 24시간 심전도 모니터링 (저전력 SRAM)

산업용 로봇: 엣지 AI제어(LPDDR4X)

향후 주가 영향

긍정: 자동차·IoT 매출 2028년 전체의 60% 예상

긍정: 삼성·SK하이닉스와 차별화된 중소형 시장 지배

부정: 대형 경쟁사(미분, 마이크론) 저가 공세 가능성

Issue 3. 반도체 업황 회복 및 공급망 정상화

(1) 글로벌 반도체 시장 전망

연도 | 시장 규모 (억 달러) | 성장률 (%) | 메모리 비중 |

2024 | 6,040 | +13.1% | 28% |

2025E | 7,720 | +22.0% | 30% |

2026E | 10,500+ | +36.0% | 32% |

(2) 제주반도체 특화 전략

차별화 포인트

레거시 공정 활용 - 최신 공정(7nm 이하) 대비 생산 비용 50% 절감

틈새 시장 공략 - 대형 업체가 진입하지 않는 중소형 기기 시장

빠른 설계 턴어라운드 - 고객 맞춤형 제품 3개월 내 출시 가능

Issue 4. 2026년 실적 가시성 확보

(1) 분기별 실적 전망

분기 | 매출액 (억원) | 영업이익 (억원) | QoQ 성장률 |

2026 1Q | 650 | 81 | +5.2% |

2026 2Q | 740 | 92 | +13.8% |

2026 3Q | 820 | 103 | +10.8% |

2026 4Q | 790 | 99 | -3.7% (비수기) |

2026 연간 | 3,000 | 375 | +84.9% YoY |

(2) 주요 리스크 요인

주의 사항

단기 과열: 2026년 1월 기준 PER 59.9배 (업종 평균 25배)

중국 경쟁: 중국 팹리스 업체 저가 공세

고객 집중도: 상위 5개 고객 매출 비중 65% (의존도 높음)

III. 목표주가 제안 및 근거

1. 기본적 분석 (Fundamental Analysis)

(1) 밸류에이션 분석

Table 2. 주요 지표 비교

지표 | 제주반도체 (현재) | 업종 평균 | 글로벌 Peer |

PER (2026E) | 59.9배 | 25.0배 | 35.0배 (MediaTek) |

PBR | 5.53배 | 2.5배 | 4.2배 |

PSR (Price/Sales) | 4.3배 | 2.0배 | 3.5배 |

EV/EBITDA | 42.1배 | 18.0배 | 28.0배 |

분석

현재 밸류에이션은 프리미엄 구간 (온디바이스 AI 기대감 반영)

2027년 실적 기준 PER 25배 적용 시 적정 밸류 존재

(2) DCF 기반 적정 가치 산출

가정

WACC (가중평균자본비용): 9.5%

영구성장률: 2.5%

2026~2030 FCF 누적: 1,850억원

할인율 적용 (현재가치 기준)

2026년 말 목표: 65,000원 (현재가 대비 +76%)

(3) PER Multiple 방식

시나리오 | 2027E EPS | 적용 PER | 목표주가 | 상승여력 |

보수적 | 1,200원 | 25배 | 30,000원 | -18.6% |

적정 | 1,500원 | 30배 | 45,000원 | +22.1% |

낙관적 | 2,000원 | 35배 | 70,000원 | +89.9% |

2. 기술적 분석 (Technical Analysis)

현재가: 43,300원 (2026.01.30)52주 최고가: 43,300원 (2026.01.30, 신고가 경신)52주 최저가: 11,290원 (2025년)연간 수익률: +228.03% (1년)

주가 추이

1개월: +64.33%

3개월: +111.74%

6개월: +180.08%

1년: +228.03%

(2) 7대 기술적 지표 분석

① 단순 이동평균선 (SMA)

이동평균 | 가격 | 위치 |

5일선 | 38,500원 | 주가 > 5일선 (상승 지지) |

20일선 | 32,100원 | 주가 > 20일선 (중기 상승) |

60일선 | 24,800원 | 주가 > 60일선 (장기 상승) |

120일선 | 19,400원 | 주가 > 120일선 |

분석

주가가 모든 이동평균선 위에 위치 → 강력한 상승 추세

정배열 구조 (5일 > 20일 > 60일 > 120일) → 매수 신호

5일선이 지지선 역할 (38,000~39,000원 지지 예상)

② 캔들 패턴

최근 패턴

2026.01.27~01.30: 연속 상승 양봉 (5거래일 연속 10%+ 상승)

01.30: 강한 장대양봉 (+17.50%, 거래량 1,704만주)

패턴: N자형 급등 → 조정 후 2차 상승 가능성

신호

매수세 강화 (기관·외국인 유입 추정)

과열 경계 (단기 급등 후 조정 가능성)

③ 추세선

상승 추세선: 11,290원(저점) → 43,300원(고점)

각도: 약 60~70도 (급경사 상승)

지지선: 38,000~40,000원 구간 (단기 조정 시)

④ RSI (Relative Strength Index)

현재 RSI: 약 77~80 (과매수 구간)

RSI 수준 | 해석 |

70 이상 | 과매수 (조정 가능성) |

50~70 | 정상 상승 |

30 이하 | 과매도 (반등 가능성) |

분석

RSI 77~80 → 과매수 구간 진입

단기 조정 가능성 존재

다만 강한 모멘텀 시 RSI 80+ 유지 가능

⑤ CCI (Commodity Channel Index)

현재 CCI: 약 +180~+200 (과매수)

CCI 수준 | 해석 |

+100 이상 | 과매수 |

-100~+100 | 정상 범위 |

-100 이하 | 과매도 |

분석

CCI +180 이상 → 강한 상승 모멘텀

조정 가능성 있으나, 추세 지속 시 유효

⑥ MACD (Moving Average Convergence Divergence)

현재 MACD

MACD Line: 약 -45.89 (음수)

Signal Line: 약 -52.30

히스토그램: 양전환 시도

분석

MACD가 Signal Line 상향 돌파 시도 → 골든크로스 임박

히스토그램이 0선 돌파 시 → 강력한 매수 신호

현재는 전환 초기 단계

⑦ 볼린저 밴드 (Bollinger Bands)

현재 위치

상단 밴드: 약 45,000원

중간선 (20일선): 32,100원

하단 밴드: 19,200원

현재가: 43,300원 (상단 밴드 근접)

분석

주가가 상단 밴드에 근접 → 강한 상승 압력

밴드 폭 확대 → 변동성 증가 (추세 강화)

단기 조정 시 중간선(32,100원) 지지 예상

3. 종합 기술적 분석 결론

지표 | 신호 | 비고 |

이동평균선 | 매수 | 정배열, 강한 상승 |

캔들 패턴 | 매수 | 연속 상승, N자형 |

추세선 | 매수 | 상승 추세 유지 |

RSI | 과열 | 77~80, 조정 가능성 |

CCI | 과열 | +180~+200 |

MACD | 중립→매수 | 골든크로스 임박 |

볼린저 밴드 | 과열 | 상단 밴드 근접 |

종합 의견

중장기 추세: 강세 지속 (상승 추세 확인)

단기 관점: 과열 경계 (조정 가능성, 38,000~40,000원 지지)

투자 전략: 분할 매수 또는 조정 시 매수 추천

IV. 제주반도체 목표주가 투자 전망 및 시나리오

1. 밸류에이션 분석

현재 주가 수준 (2026.01.30 기준)

지표 | 2026E | 2027E | 비고 |

EPS | 6,388원 | 10,105원 | - |

현재 PER | 6.78배 | 4.28배 | 43,300원 기준 |

목표 PER | 8~9배 | - | 유사 기업 대비 |

목표주가 | 51,000~57,000원 | 81,000~91,000원 | PER 8~9배 적용 |

유사 기업 밸류에이션 비교

기업 | 시가총액 | PER(26E) | PBR | ROE(26E) |

제주반도체 | 1.5조 | 6.8배 | 2.8배 | 14.5% |

시스템 반도체 A사 | 3조+ | 12~15배 | 3.5배 | 18% |

메모리 B사 | 5조+ | 8~10배 | 2.5배 | 15% |

분석

제주반도체 PER 6.8배 → 저평가 (유사 기업 대비 30~40% 할인)

성장성 고려 시 PER 8~9배 적용 가능

목표주가: 51,000~57,000원 (상승여력 +18~32%)

2. 목표주가 및 시나리오

투자의견: BUY (매수)

구분 | 목표주가 | 상승여력 | 도달 시기 | 근거 |

보수 시나리오 | 48,000원 | +10.9% | 2026년 2Q | PER 7.5배, 실적 보수 추정 |

적정 시나리오 | 55,000원 | +27.0% | 2026년 3~4Q | PER 8.6배, 컨센서스 |

낙관 시나리오 | 65,000원 | +50.1% | 2026~2027년 | PER 10배, 초과 실적 달성 |

시나리오별 상세 분석

① 보수 시나리오 (48,000원)

2026년 매출 2,900억원 (vs 기본 3,200억원)

영업이익 250억원 (OPM 8.6% → 8.0% 하향)

온디바이스 AI 수요 증가 둔화

메모리 가격 하락 압력

② 기본 시나리오 (55,000원) 추천

2026년 매출 3,200억원, 영업이익 280억원

온디바이스 AI 시장 예상대로 성장

LPDDR 수요 지속 증가

PER 8.6배 (유사 기업 대비 적정)

③ 낙관 시나리오 (65,000원)

2026년 매출 3,500억원 초과

신규 대형 고객 확보 (AI PC 메이커 등)

마진 개선 (OPM 9~10%)

온디바이스 AI 폭발적 성장

3. 2026~2030년 주가 전망

연도별 주가 밴드 (단위: 원)

연도 | EPS | PER 6배 | PER 8배 | PER 10배 | 예상 주가 범위 |

2026년 | 6,388 | 38,328 | 51,104 | 63,880 | 48,000~60,000 |

2027년 | 10,105 | 60,630 | 80,840 | 101,050 | 75,000~95,000 |

2028년 | 14,489 | 86,934 | 115,912 | 144,890 | 110,000~140,000 |

2029년 | 19,798 | 118,788 | 158,384 | 197,980 | 150,000~190,000 |

2030년 | 26,276 | 157,656 | 210,208 | 262,760 | 200,000~250,000 |

장기 투자 관점

2026년 현재가 43,300원 → 2030년 200,000~250,000원

4년 누적 수익률: +362~477%

연평균 수익률: +46~57%

예상 주요 사항

2026년 중반: 50,000원 돌파 (온디바이스 AI 본격화)

2027년: 80,000~100,000원 (실적 고성장 확인)

2028년: 120,000원+ (ROE 20%+ 달성)

2030년: 200,000원+ (대형주 반열 진입)

V. 리스크 및 유의사항

1. 공통 리스크

(1) 시장 리스크

글로벌 경기 침체

반도체 수요 둔화 가능성

소비자 전자제품 판매 감소

대응: 분산 투자, 경기 선행 지표 모니터링

지정학적 리스크

미·중 무역 분쟁 재연

대만 해협 긴장

대응: 중국 의존도 낮은 기업 선호

환율 변동

원/달러 환율 급등 시 원가 상승

대응: 환헤지 전략 확인

(2) 산업 리스크

메모리 반도체 가격 하락

공급 과잉 시 ASP 하락

2026년 하반기 재고 조정 가능성

대응: 분기별 가격 동향 점검

경쟁 심화

삼성전자·SK하이닉스 저가 제품 출시

중국 업체 저가 공세

대응: 제주반도체 차별화 전략 확인

2. 제주반도체 특정 리스크

(1)기업 고유 리스크

팹리스 구조의 한계

파운드리 의존도 높음 (생산 차질 시 영향)

마진율 제약 (파운드리 수수료)

대응: 복수 파운드리 확보 여부 확인

소형주 유동성 리스크

시가총액 1.5조원 (소형주)

급등 후 급락 가능성

대응: 분할 매수/매도, 손절가 설정

실적 변동성

분기별 실적 편차 클 수 있음

대형 고객 의존도 (고객 집중도 확인 필요)

대응: 분기 실적 발표 후 재평가

온디바이스 AI 테마 약화

AI 시장 성장 둔화 시 주가 조정

테마주 과열 후 거품 꺼짐

대응: 펀더멘털 중심 투자, 실적 확인

3. 투자 유의사항

Stop Loss & 리밸런싱 규칙

구분 | 기준 | 대응 |

손절가 | -15% (36,800원) | 추세 이탈 시 손절 고려 |

차익실현 1차 | +20% (52,000원) | 물량의 30% 매도 |

차익실현 2차 | +30% (56,000원) | 물량의 50% 추가 매도 |

조정 매수 | -10~15% (37,000~39,000원) | 5일선 지지 시 매수 |

분기별 체크포인트

2026년 1분기 (2~4월)

1월 실적 발표 확인 (2월 중)

온디바이스 AI PC 출하 데이터 확인

거래량·외국인 수급 점검

2026년 2분기 (5~7월)

1Q26 실적 발표 (5월 초)

스마트폰 신제품 LPDDR 탑재 여부

경쟁사 실적 비교

2026년 3분기 (8~10월)

2Q26 실적 발표 (8월 초)

자동차·IoT 매출 성장 확인

2026년 가이던스 조정 여부

2026년 4분기 (11~12월)

3Q26 실적 발표 (11월 초)

2027년 전망 및 목표가 재조정

연말 재고 조정 영향 점검

VI. 결론 및 투자 제안

1. 종합 평가

투자 매력도 (5점 만점)

항목 | 점수 | 평가 |

성장성 | ★★★★★ 5.0 | 온디바이스 AI 폭발적 성장 수혜 |

수익성 | ★★★★☆ 4.0 | OPM 7.4% → 13% 개선 여지 |

밸류에이션 | ★★★★★ 5.0 | PER 6.8배, 저평가 매력 |

안정성 | ★★★☆☆ 3.0 | 소형주 변동성, 경기 민감 |

테마성 | ★★★★★ 5.0 | AI 반도체 최대 수혜주 |

종합 | ★★★★☆ 4.4 | 적극 매수 추천 |

2. 최종 투자 의견

투자의견: BUY (적극 매수)

목표주가: 55,000원 (기본 시나리오)상승여력: +27.0%투자 기간: 6~12개월

투자 이유 5가지

온디바이스 AI 시장 폭발적 성장 (연평균 30%+)

LPDDR 수요 급증 (AI PC, 스마트폰, IoT)

실적 턴어라운드 확인 (2025년 매출 +68%, 영업이익 흑자전환)

저평가 매력 (PER 6.8배, 유사 기업 대비 30~40% 할인)

2026~2030년 고성장 전망 (매출 CAGR 35%+, 주가 4년간 4~5배 잠재력)

3. 포트폴리오 제안

투자자 유형별 추천

① 공격형 투자자 (고위험·고수익 추구)

비중: 포트폴리오의 8~10%

매수 타이밍: 즉시 분할 매수 (50%) + 조정 시 추가 (50%)

목표 수익률: +30~50% (6~12개월)

② 균형형 투자자 (중위험·중수익)

비중: 포트폴리오의 5~7%

매수 타이밍: 조정 시 매수 (37,000~40,000원)

목표 수익률: +20~30% (12개월)

③ 보수형 투자자 (저위험·안정 추구)

비중: 포트폴리오의 3~5%

매수 타이밍: 큰 조정 후 (35,000원 이하)

목표 수익률: +15~20% (12~18개월)

4. 투자 실행 전략

추천 전략: 3단계 분할 매수

단계 | 매수 비중 | 매수 가격 | 조건 |

1차 매수 | 30% | 현재가 (43,000~45,000원) | 즉시 매수 |

2차 매수 | 40% | 38,000~40,000원 | 조정 시 (5일선 지지) |

3차 매수 | 30% | 35,000~37,000원 | 큰 조정 시 (20일선 지지) |

리스크 관리

손절가: 36,800원 (-15%)

차익실현: 52,000원 (1차, +20%), 56,000원 (2차, +30%)

정기 점검: 분기 실적 발표 후 재평가

5.면책 조항

본 글은 교육 및 정보 제공 목적으로 작성되었으며, 투자 권유가 아닙니다.

투자 결정은 투자자 본인의 판단과 책임 하에 이루어져야 합니다.

과거 실적이 미래 수익을 보장하지 않습니다.

주식 투자는 원금 손실 위험이 있습니다.

본 글의 전망과 목표주가는 시장 상황에 따라 변경될 수 있습니다.

투자 전 반드시 전문가와 상담하시기 바랍니다.

핵심정리

A. 주요 이슈 정리

날짜 | 이슈 | 영향 |

2025.12~2026.01 | 5거래일 연속 10%+ 상승 | 온디바이스 AI 테마 부각 |

2026.01.30 | 52주 신고가 경신 (43,300원) | 기관·외국인 매수세 유입 |

2026.02 (예정) | 2025년 4Q 실적 발표 | 실적 서프라이즈 기대 |

2026.03~04 | AI PC 본격 출하 | LPDDR 수요 증가 확인 |

B. 참고 자료 출처

FnGuide Company Guide - 제주반도체(A080220) Snapshot

세계반도체무역통계기구(WSTS) - 2025 Fall Forecast

한국거래소(KRX) - 제주반도체 시세 정보

Investing.com - 제주반도체 기술적 분석

산업 리포트 - 온디바이스 AI 시장 전망 (2026)

각종 증권사 리서치 (미래에셋, 삼성증권 등)

핵심 요약: 온디바이스 AI 혁명의 최대 수혜주 제주반도체 목표주가는 2026년 현재 저평가 상태(PER 6.8배)이며, 향후 4년간 주가 4~5배 성장 잠재력을 보유하고 있습니다. 단기 과열 조정 가능성을 고려한 분할 매수 전략을 추천합니다.

![[종목분석]코스메카코리아 목표주가 급락 완벽 분석: 4Q25 일회성 비용 후 저가 매수 기회인가? (2026년 전망)](https://static.wixstatic.com/media/fdb194_51d173d2a7c54e3fb0b65d679a27243b~mv2.png/v1/fill/w_980,h_482,al_c,q_90,usm_0.66_1.00_0.01,enc_avif,quality_auto/fdb194_51d173d2a7c54e3fb0b65d679a27243b~mv2.png)

댓글